银行流水定制公司

银行/工资/企业对公/离职/收入/存款/流水制作

咨询热线: 19825433865

当前位置: 主页 > 资讯中心 > 行业动态 » 全国解析公积金贷款银行流水的重要性与优化策略

全国导读:

文章描述(1)保持收入稳定(2)减少不必要的支出(3)避免“虚假”流水操作Q2:自由职业者没有固定工资怎么办?Q3:哪些细节容易被忽略?

本文深入探讨了公积金贷款银行流水在现代金融体系中的作用,结合实际案例分析其必要性,并提供实用建议以帮助读者更好地准备相关材料,文章内容涵盖政策解读、操作指南及注意事项,确保信息全面且通俗易懂。

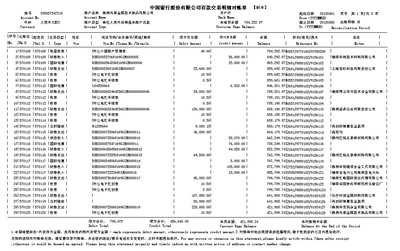

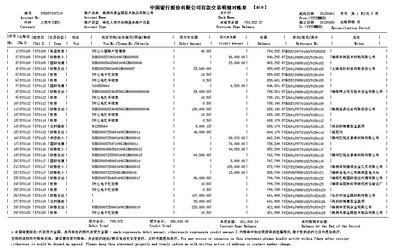

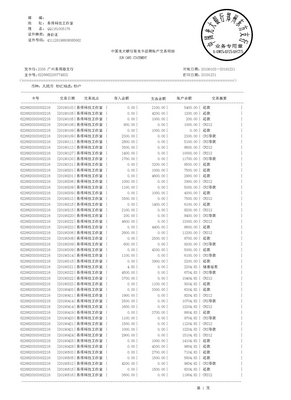

一、什么是公积金贷款银行流水**?

在申请公积金贷款时,银行通常会要求申请人提供一定期限内的银行流水记录,这不仅是为了验证借款人的收入来源是否稳定,同时也是评估其还款能力的重要依据之一,对于许多人而言,这一环节可能显得陌生甚至复杂,但事实上,它直接关系到贷款审批的成功与否。

公积金贷款银行流水是指个人在过去一段时间内(一般为3至6个月)的账户交易明细清单,这份清单可以清晰地反映一个人的资金流动情况,包括工资入账、转账支出以及其他日常收支活动,通过审核这些数据,银行能够判断申请人是否有足够的经济实力来按时偿还贷款。

二、为什么需要关注公积金贷款银行流水**?

全国1、证明收入稳定性

全国 银行流水是展示个人经济状况最直观的方式之一,如果你的流水显示每月都有固定的工资收入,并且金额相对稳定,那么你的贷款申请将更有可能获得批准,某位申请人过去半年每月固定有8000元工资到账,这种规律性的收入会让银行感到放心。

2、增强信用评估权重

虽然银行还会参考其他因素如征信报告和个人资产等,但公积金贷款银行流水无疑是一个关键指标,如果流水中频繁出现大额取现或异常资金往来,可能会引发银行对申请人财务健康状况的担忧,从而影响贷款额度甚至拒绝申请。

全国3、满足政策合规要求

不同地区的公积金管理中心和合作银行对流水的具体要求可能存在差异,在准备材料之前,务必详细了解当地的相关规定,某些城市可能明确规定流水必须覆盖至少三个月以上的工资收入,而另一些地方则可能要求更长的时间段。

全国 三、如何优化你的公积金贷款银行流水**?

全国既然公积金贷款银行流水如此重要,那么我们该如何提前做好准备,使其更加符合银行的要求呢?以下是几个实用的小技巧:

虽然银行主要关心的是收入部分,但过于频繁的大额支出也可能引起怀疑,如果你每个月都有一笔高额消费,银行可能会质疑你是否存在过度依赖借贷的风险,在申请贷款前的几个月内,适当控制非必要开销是有益的。

全国四、常见问题解答

关于公积金贷款银行流水,许多人在实际操作中都会遇到一些疑问,以下是一些典型的问答示例:

Q1:如果我的银行流水不够理想,还有办法补救吗?

A:当然可以!你可以尝试延长流水时间,比如从3个月增加到6个月,这样可以让银行看到更完整的收入趋势,如果你的配偶或共同借款人拥有较好的流水记录,也可以将其作为补充材料提交。

五、图表分析:不同收入水平下的公积金贷款银行流水**需求

全国为了更直观地理解公积金贷款银行流水的实际应用,下面以一个假设案例为例,用图表展示不同收入水平下所需的最低流水标准:

收入水平(月均工资) 流水时间要求 最低流水总额(万元) 5000元 6个月 3 8000元 6个月 4.8 12000元 6个月 7.2注:以上数据仅为理论估算值,具体情况需根据当地政策调整。六、总结与展望

公积金贷款银行流水在整个贷款流程中扮演着不可或缺的角色,无论是普通工薪族还是特殊群体,都需要重视这一环节,并采取适当的措施加以优化,随着金融科技的发展,或许会出现更多智能化工具辅助我们完成此类任务,但在现阶段,掌握基本的知识点和技巧仍然是成功的关键所在。

希望本文的内容能为你提供有益的指导,祝你在申请公积金贷款银行流水的过程中一切顺利!