银行流水定制公司

银行/工资/企业对公/离职/收入/存款/流水制作

咨询热线: 19825433865

当前位置: 主页 > 资讯中心 > 行业动态 » 全国揭秘房屋贷款银行流水时间的秘密,你的资金准备够了吗?

导读:

文章描述:银行流水的作用1. 时间节点的选择2. 收入与支出的平衡3. 注意事项误区1:流水越多越好?误区2:自由职业者无法申请贷款?误区3:时间越短越好?

买房是人生中的重要决策之一,而申请房屋贷款时,银行流水和相关的时间安排显得尤为重要,本文将深入探讨如何准备合格的银行流水、时间节点的重要性以及可能遇到的问题,并通过实例分析帮助读者更好地理解这一复杂过程,我们还将提供实用的图表和建议,助您顺利通过审批。

一、为什么银行流水如此关键?

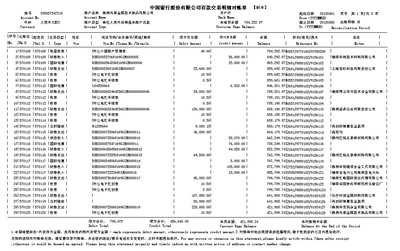

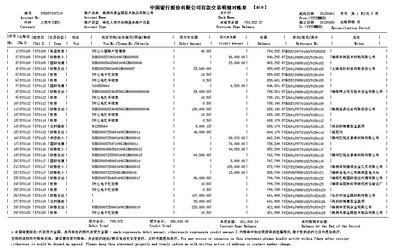

在申请房屋贷款时,银行会严格审核借款人的还款能力,而银行流水正是评估这一能力的重要依据,银行流水记录了个人账户的资金流动情况,包括收入、支出及余额变化等信息,如果流水不符合要求,即使其他条件再好,也可能导致贷款被拒。

全国

全国2、反映消费习惯:通过流水可以了解借款人的日常开销是否合理。

3、判断还款能力:收入与负债比例直接决定了贷款额度和利率。

全国在准备房屋贷款银行流水时间时,必须充分考虑这些因素。

全国二、如何准备一份完美的银行流水?

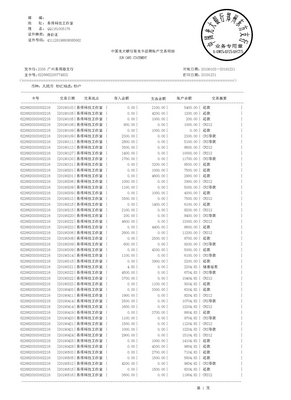

准备银行流水并非随意提交几个月的记录即可,而是需要根据银行的要求进行详细规划,以下是几个步骤:

全国

建议时间表:

- 第1个月:减少大额支出,增加存款;

- 第2-5个月:保持稳定的工资入账,避免频繁取现;

全国 - 第6个月:整理所有材料,准备递交申请。

全国

全国- 每月固定的工资收入;

- 较少的大额支出;

全国- 账户余额充足,最好能覆盖每月房贷的两倍以上。

全国假设你申请了一笔月供为8000元的房屋贷款,那么你的账户余额应尽量维持在16000元以上,以表明你有足够的应急资金应对突发情况。

- 如果你是自由职业者或个体经营者,可以通过提供纳税证明或其他形式的收入凭证来补充说明。

全国三、案例分析:小王的流水问题

全国为了更直观地说明房屋贷款银行流水时间的重要性,让我们来看一个真实的案例。

小王是一名普通白领,他计划购买一套价值300万元的房子,并向银行申请了200万元的贷款,由于他对银行流水的要求不够重视,最终未能通过审批,原因如下:

1、流水时间不足:小王仅提供了最近3个月的流水,而银行要求的是6个月。

全国2、收入波动较大:其中两个月的工资延迟发放,导致流水显示不稳定。

全国3、账户余额过低:尽管他的月收入较高,但账户余额始终徘徊在几千元左右,无法满足银行的安全标准。

经过整改后,小王重新递交了申请,并成功获得了贷款,他采取了以下措施:

全国- 提前半年规划流水,确保每个月都有稳定的工资入账;

- 增加定期存款,提升账户整体水平;

全国- 减少不必要的消费,保持较高的余额。

全国四、图表辅助理解

为了帮助大家更清晰地掌握房屋贷款银行流水时间的要点,我们设计了一张简单的流程图:

全国

阶段注意事项 提前规划阶段 开始优化银行流水 至少提前6个月 收入稳定阶段 确保每月工资按时入账 避免收入波动过大 账户管理阶段 增加存款,减少大额支出 账户余额需达到月供的2倍以上 材料准备阶段 整理完整流水及相关文件 确认无遗漏,格式符合银行要求五、常见误区与解答全国

六、结语

全国买房是一件值得庆祝的事情,但也伴随着一系列复杂的准备工作,尤其是针对房屋贷款银行流水时间的问题,我们必须做到心中有数、未雨绸缪,只有合理规划、科学执行,才能让贷款审批更加顺畅,希望本文的内容对你有所帮助,祝你在购房路上一切顺利!